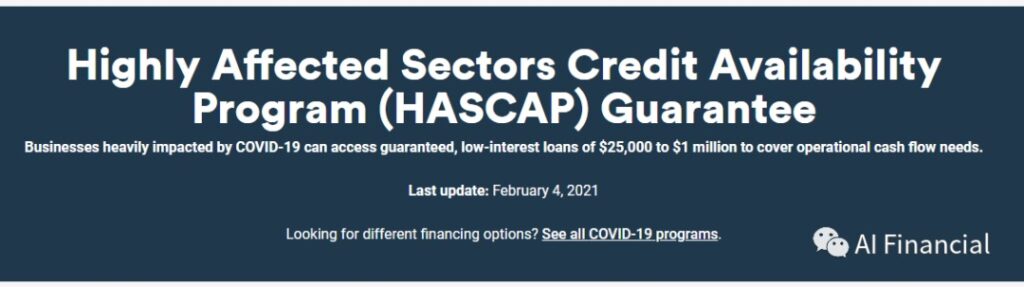

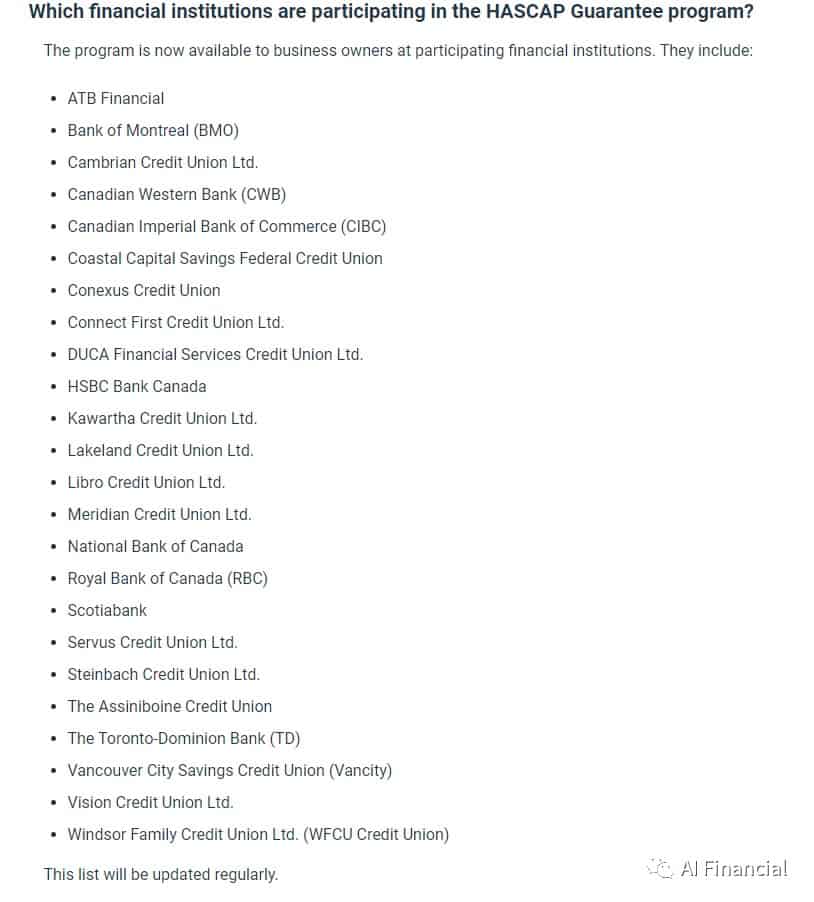

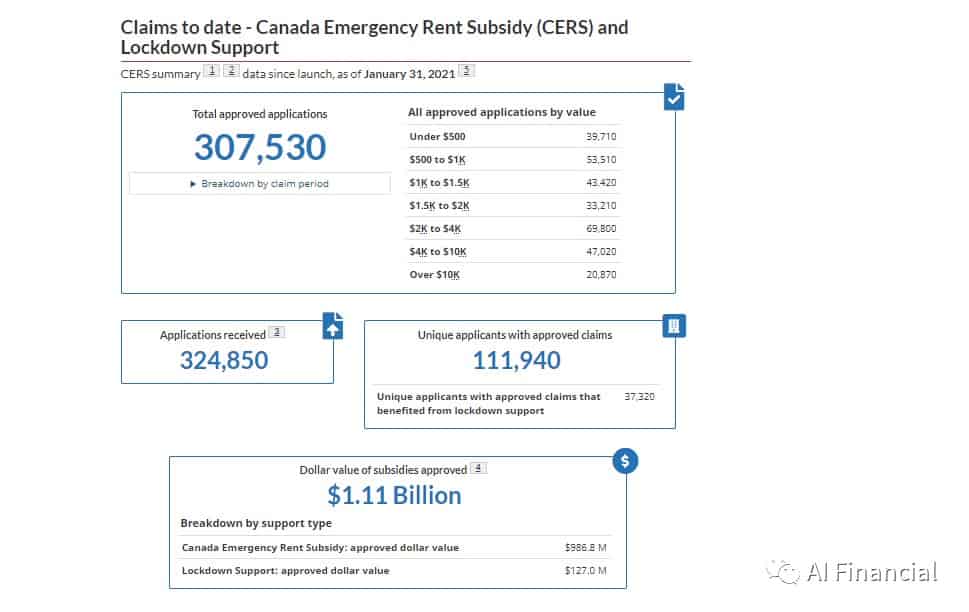

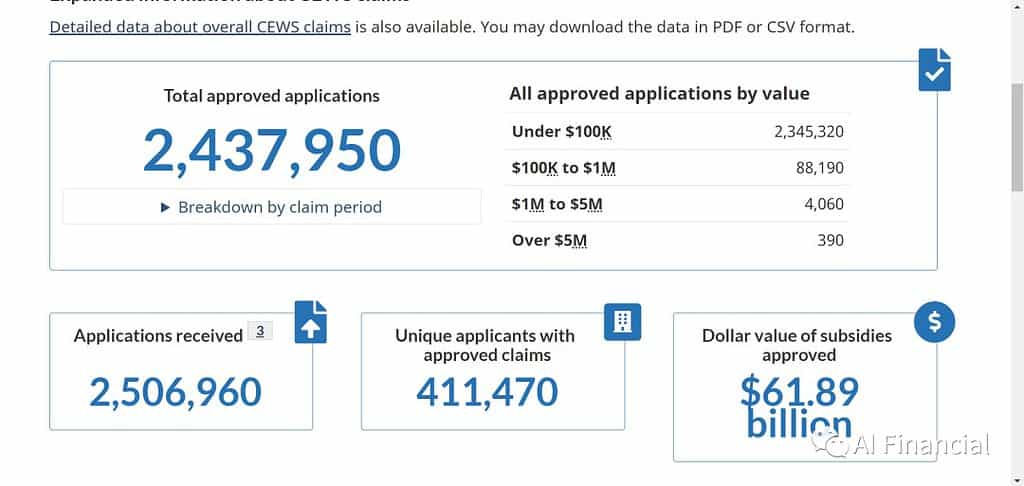

搜索搜索 Recent Posts 受到Alphabet和微软的提振,标普500和纳斯达克周五上涨 | Ai Financial 财经日报 4月 26, 2024 道指因美国经济增长放缓而下跌500点 | Ai Financial 财经日报 4月 25, 2024 AiF观点 | 加拿大打击房地产泡沫初见成效 4月 24, 2024 AiF观点 | 美联储:长期高利率不是坏事 4月 24, 2024 编辑于2021.02.18 HASCAP全解析 政府贷款能不能借? Facebook Twitter Youtube 2021年1月26日,加拿大政府通过BDC银行公布启动“重创行业信贷利用计划”(Highly Affected Sectors Credit Availability Program),简称HASCAP。正如《2020年秋季经济报告》中首次概述之内容,HASCAP将为遭受疫情大流行影响最严重的企业提供财务支持。其面向受疫情大流行冲击严重之所有行业、全国所有地方的企业,这包括餐馆、在旅游业和酒店接待业的企业,以及依赖面对面服务的企业。这次的计划是否真像其描述中所说的那样适合所有中小型企业主?什么样的企业适合参与这次计划?AI Financial恒益投资团队运用数十年的金融业从业经验在本文中为大家做出分析和建议,希望企业主能获取对自己有用的信息,共度疫情难关。 贷款条件与资格 HASCAP向受COVID-19大流行打击最严重的企业提供25,000至100万不等的担保低息贷款。这些资金可用于满足运营现金流量需求。$25,000-$1,000,000额度4%利息10年还款期第一年不用还本金 贷款条件 在当前经济形势之前,您的业务必须在财务上稳定且可行您必须在申请HASCAP前8个月里的3个月(无需连续性)表现出至少50%的收入下降,申请并领取CEWS或CERS至少其中一项。如果您的企业达到了领取CEWS或CERS的要求却未申请,您必须先申请CEWS或CERS并拿到补助,并在申请HASCAP前8个月里的3个月(无需连续性)表现出至少50%的收入下降。如果您的企业没有达到申请CEWS或CERS的要求,但达到HASCAP申请要求,必须证明您的企业在申请HASCAP前8个月里的3个月(无需连续性)表现出至少50%的收入下贷款将用于继续或恢复运营贷款不能用于偿还或偿还现有债务最低风险等级将适用,具体取决于新贷款的规模您可以根据HASCAP担保为您拥有的每个法人实体申请贷款,最高总金额为625万加元(所有法人实体的总和) 参与HASCAP的金融机构 包括5大银行在内的多家银行 看法/观点 有人认为这种贷款只会增加负债,优惠政策并不大,并且不适用于很多新创立的中小企业。申请条件中提到的CERS和CEWS也是政府推出的两个补贴政策,主要是为解决企业主交不起租金和开不出工资的困境。 CERS 加拿大紧急租金补贴(Canada Emergency Rent Subsidy , CERS)直接提供给企业主,用于帮助承担高达65%的租金。它已延长到2021年6月。对于因为公共卫生指令而被要求关门的企业,还将获得进一步的25%的封门扶持(Lockdown support)。这意味着企业高达90%的租金可以获得支付。总获批数量 307,530提供的补贴总金额 $ 1.11 billion CEWS 加拿大紧急工资补贴(Canada Emergency Wage Subsidy, CEWS)帮助企业承担高达75%的工资。目前已延长至2021年6月。总获批数量 2,437,950提供的补贴总金额 $ 61.89 billion CEBA $40000贷款,到期只需还$30000(最高25%的forgiveness)最新信息:可多申请$20000贷款。共$600,000,最多可少还$20,000 我们可以看出,政府最大的希望是 使各类企业都能够维持经营,并恢复盈利能力,以促进加拿大经济恢复。 那么这个贷款我们究竟能不能做? 就像做投资,我们在选择投资标的之前,要做到“知己知彼”才能做出正确选择。那么做business和做投资其实很像,搞清楚政府推出贷款政策的目的,是“知彼”,向内审视自己是否具备申请贷款的条件,是“知己”。 那么根据这些信息,我们在之前说的申请贷款条件不光是满足政府列出的审核条件,更重要的是通过自我评估,以找到保证能盈利的方向。说的专业一点叫评估商业,资本,管理模式,说的简单一点,就是企业主需要知道自己缺的到底是什么,是钱?是客源?还是核心竞争力? 拿开餐馆做例子 如果在疫情前就拥有非常忠实且稳定的食客 疫情后即使餐馆门店关闭也愿意经常点外卖,而餐馆只是缺乏资金雇佣外卖人员去送餐,那这就属于缺的仅仅是钱的情况,申请贷款可以解决燃眉之急。 如果餐馆一直没有稳定的客户来源 如果餐厅无论开不开门都做不到持续稳定的收入,那对于餐馆老板来说,最应该解决的问题是怎么使自己的餐馆广为人知,如何在更多平台上做广告,怎么做促销,或使用其他营销手段,等规划好了这些,再去考虑要不要借钱,需要借多少钱。 做饭难吃,卫生服务都不过关,压根没有客人愿意来 这就属于不需要借钱的类型,因为就算借钱也解决不了做饭难吃的问题。这是比较夸张的说法,中心思想就是,企业主需要搞清楚自己的生意发展缓慢最核心的问题所在。 AI Financial恒益投资之前的一位客户,就是做餐馆生意的,想借商业贷款,前来咨询我们该怎么使用。当时冯老师给出的建议是:你首先要想清楚自己借钱是为了什么,是为了赚钱。而当时他的情况就属于缺少稳定客源,所以我们建议他用这笔钱去开发更多渠道,比如在一些美食测评软件上打广告,开发线上的外卖业务,再雇更多人送餐跑腿,进行一个转型的动作。而这些动作呢事实证明都是有用的,在疫情到来后,他这些举措让他很快适应了新的营业模式,关闭实体门店也缩减了一些费用,受到的影响就很有限。同时他现在的商业模式在疫情过去后也是可以做到持续发展的。那么他利用贷款所做的事就是帮助他盈利的,是一种转型投资,当企业主做出这种规划后再去借钱就不容易陷入债上加债的窘境。通过这次政府提出的条件,我们可以看出政府的风向在改变。包括申请条件里多次提到CERS和CEWS,都是为了预先评估,简化政府流程,审核申请者的信誉。比如之前的CEBA的贷款,前4万很多人都借到了,但是新加的2万门槛就变高了,因为政府一直在调整自己的策略。政府更倾向于把钱借给运营能力良好,有盈利能力的企业,不能白白浪费纳税人的钱。那么我们作为金融投资行业的从业人员,从整个市场经济的角度去看,国家是市场经济的守夜人,如果企业主只是抱着应急的心态,不借白不借的态度,盲目借钱,不仅会导致自己债台高筑,也会增加国家和社会的负债,同时还会造成自己的信用分数下降,长久下去就会造成市场经济的经济模式被打乱。这是所有人都不希望看到的局面。所以如果你去问一些贷款银行,他们自然希望你借的越多越好,因为他们能获利,但政府这次引入BDC银行也是为了作为双重评估的一道保险,从国家层面进行监管。所以,归根结底,对于中小企业主,相较于借钱能撑多久是多久这种心态,现阶段重要的是向内审视,首先要评估自己是否具备赚钱的能力,能够cover每月还款。因为如果借钱却依旧经营不善,申请破产,虽然债务不用还,但信用与企业主个人是终生挂钩的,破产会导致企业主个人信用受到极其严重的影响。AI Financial恒益投资根据我们的经验,不建议本身就缺乏盈利能力的企业去借这笔贷款。同时,对于小企业而言,比起借钱更重要的是反思和自救,利用这次疫情转危为机,想办法提升自己的核心竞争力,厚积薄发,为疫情后企业的腾飞打好基础。 编辑于2021.02.01 RELATED READING 金融产业的金字塔营销骗局?加拿大“金字塔销售”代表 | 被金融监管局公开”点名”的金融机构 | Ai Financial 基金投资 加拿大“金字塔销售”...Read More 顶级投资顾问的一天 想了解金融投资和咨询...Read More 解密不同的投资顾问:银行与AI Financial 在金融投资领域,选择...Read More Load More 金融产业的金字塔营销骗局?加拿大“金字塔销售”代表 | 被金融监管局公开”点名”的金融机构 | Ai Financial 基金投资 加拿大“金字塔销售”...Read More 顶级投资顾问的一天 想了解金融投资和咨询...Read More 解密不同的投资顾问:银行与AI Financial 在金融投资领域,选择...Read More Load More