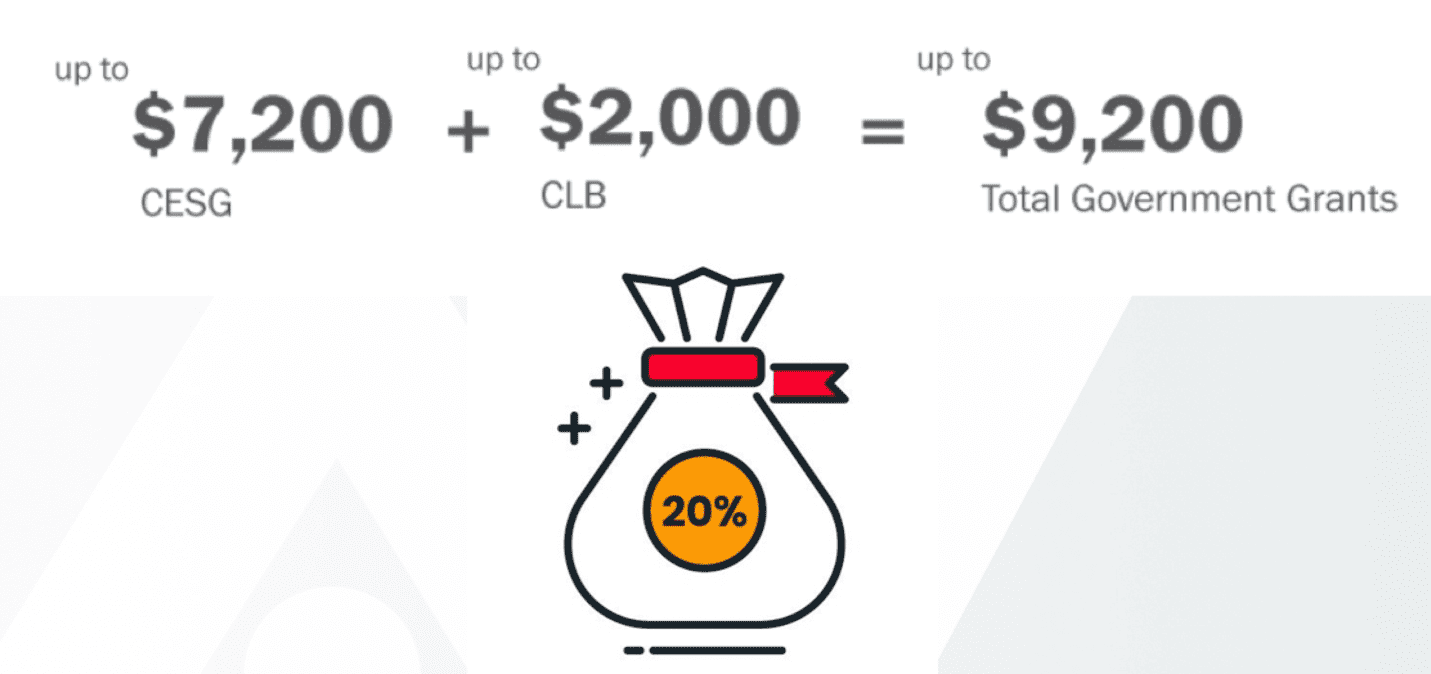

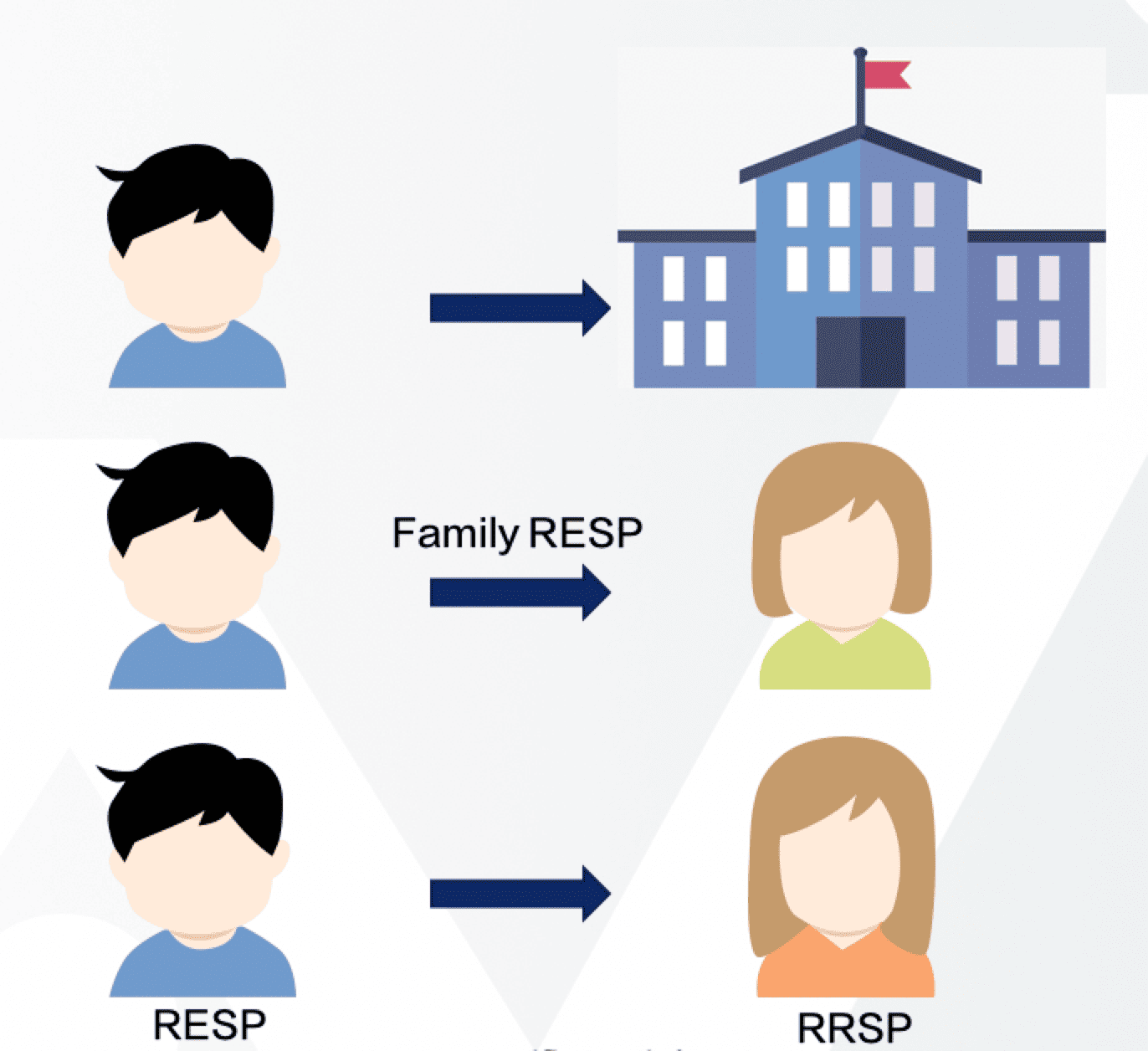

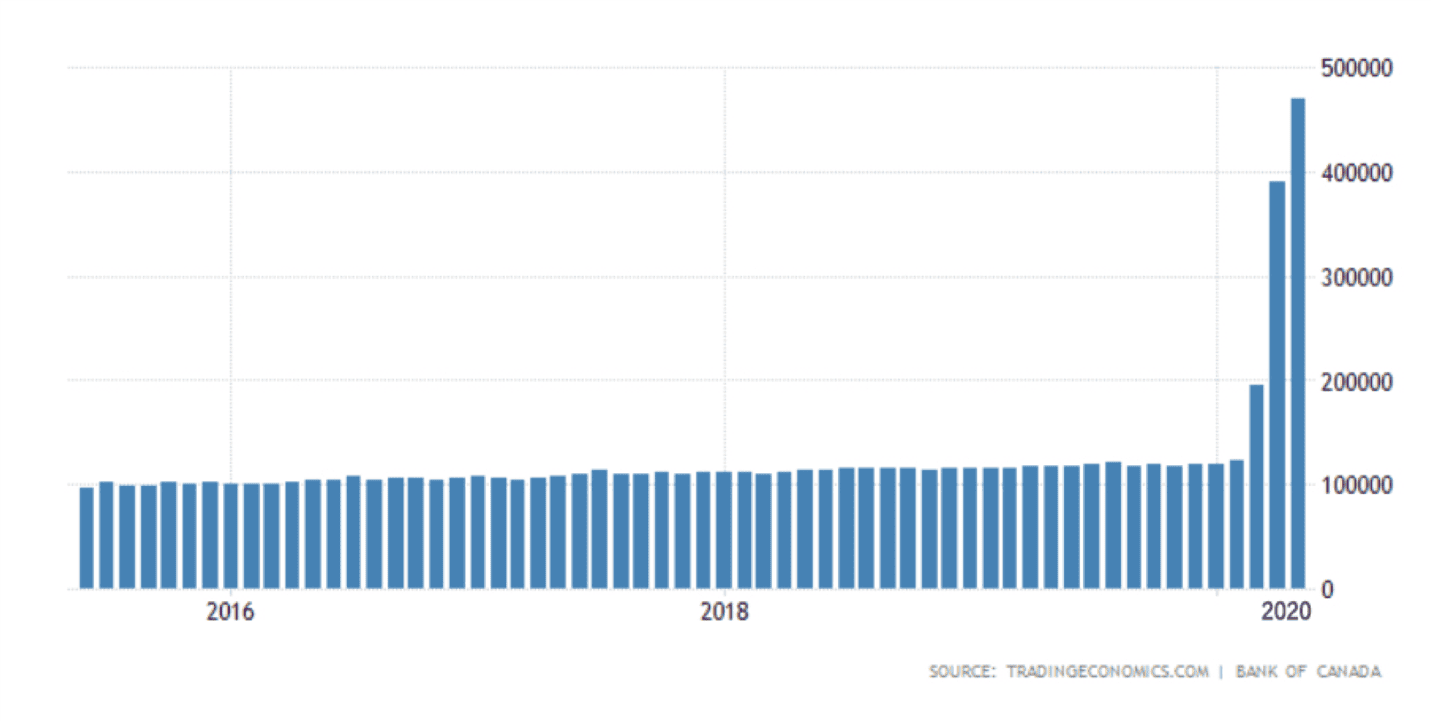

分类分类 选择分类 About AI Financial (4) Brand Story (19) Client Case (17) Daily Finance News (59) Entertainment (14) Everything about Advisor (12) Financial Product (36) Global Focus (38) Industry Analysis (17) Insights and opinions (96) News and events (16) Stock Market (183) Uncategorized (5) Recent Posts 受到Alphabet和微软的提振,标普500和纳斯达克周五上涨 | Ai Financial 财经日报 4月 26, 2024 道指因美国经济增长放缓而下跌500点 | Ai Financial 财经日报 4月 25, 2024 AiF观点 | 加拿大打击房地产泡沫初见成效 4月 24, 2024 AiF观点 | 美联储:长期高利率不是坏事 4月 24, 2024 有娃必看!利用RESP福利让孩子免费上大学|Ai Financial 基金投资 November 30, 2023 Post Views: 1,430 Facebook Twitter Youtube 前言这是21年6月21日在加国无忧发表的一则新闻,大家看一下标题:《掉进深坑:华人存2万RESP,只能取回8千》,说的是发生在蒙特利尔的一名华人家长在刚刚登录加拿大没几天,就有人向他推销这种RESP,2年后他想把RESP转到银行,被告知,如果需要转银行,那他陆续投入的2万RESP,只能拿回$8000。他就一下傻眼了。这位华人与其他类似遭遇的家长一起把发行这类的RESP告上法院。可能大家看到这个新闻,就会对RESP敬而远之,但实际上,新闻里的深坑,只是因为他们买错了RESP。那么,RESP这个产品,水究竟有多深呢?接下来,我们就来讲讲RESP的以下几点基本知识,以及最详细的操作指南,再教给大家,利用好RESP可以让孩子免费上大学的秘诀。什么RESP账户?如何使用RESP账户和RESP福利?如何投资RESP账户? 1. 什么是RESP账户 RESP本质上是一种为孩子的高等教育积累资金的投资账户。开设RESP账户并往里面存钱的人称为subscriber,通常为家长。将来收取这笔钱以完成高等教育的是受益人,即beneficiary,一般是供款人的孩子。与供款人签订RESP合同的金融机构称为promoter。Promoter可以是银行、基金公司或信托公司。要想知道如何买对RESP,我们需要看一下RESP有几种类型。加拿大的RESP一般有两种:Group RESPSelf-Directed RESP新闻里那位华人买的,就是Group RESP。 顾名思义,就是集体,也就是说所有人购买的钱都在一起投资,收益共享,但是你如果中途退出,所有的收益都不能拿走,还有很多管理费。你如果买了,那每年必须坚持一直交钱,一直到孩子上大学,中间不能断。不管你满不满意,只要签了的合约,中间也不能转到其他金融机构。各种管理费用非常高,而且收益极度不透明。的发行商不多,整个加拿大也就五六家,图里就已经列了家了。这次的集体诉讼,把加拿大的几家的发行商全部告上法院了。 同时,集体计划也只能指定一个受益人,受益人和供款人之间不必有血缘关系。受益人最后能拿多少钱不仅取决于集体账户中有多少资金,还跟当年有多少娃要上大学有关。这样的计划通常对于交钱的年限和频率有严格的规定,迟交、停供会导致罚款或损失部分乃至全部的投资回报,而那些提前退出的供款人损失的金额又会被计划中其他的参与者共享。总的来说,集体计划适合能确保按时供款直至合同结束、确信受益人一定会就读符合要求的高等院校、希望由专业人士代为投资且不介意为此支付较高会员费或管理费的人群。 预约咨询 与Group RESP不同的,是Self-Directed RESP。这种RESP一般在保险公司或者银行里出售。而且,还可以分为Individual Plan和Family Plan。Individual Plan的受益人只有一个,受益人与供款人之间不一定要有血缘关系,甚至供款人可以指定自己为受益人。供款人直接找到提供RESP的机构开设相应账户并进行供款,自行选择储蓄、基金、股票或债券作为投资方式。个人计划的好处是供款人享有自主权,随时可以停供。缺点是这比较考验供款人自身的理财投资能力。Family Plan适用于多娃家庭,受益人必须是供款人的子女、孙子女、养子养女或兄弟姐妹,叔侄、堂兄妹一类的不算。Family plan的好处是万一有一个娃不上大学,给他供的款可以直接挪给另一个娃(但是超出CESG单人限额7200加币的部分要退还政府)。 2. 如何使用RESP账户和RESP福利 接下来,我们来看看具体要怎么运用RESP,在取款供款上有什么需要注意的地方。开设账户正是因为政府对下一代教育的重视,RESP账户是具备很好的优势的。RESP虽然不像RRSP那样将投入的钱抵扣税额,但是投资所得收益在把钱取出来之前都不用打税(tax-sheltered)。等受益人从RESP中提款上大学时,由于学生收入通常很低或根本不存在, 学生最终可能只需要支付很少的费用,或根本不需要支付费用。 除了避税,开设RESP账户最大的好处是,可以领到政府的补贴,其中最基本的是Canada Education Saving Grant,简称CESG。CESG每年最多匹配供款金额的20%,上限是500加币,也就是每年在RESP账户中投入2500加币,就能得到政府额外匹配的500加币。如果在开RESP账户之前的年份就已符合开户及领取CESG的条件,但没有开,可以通过追加供款的方式补领那500加币(进可以往回追溯一年) 。一个孩子一生可获得的 CESG 最高金额为 7,200 加币。所以,越早开始向RESP供款越好,既可以最大化政府的补贴,又能尽早利用RESP进行投资,积攒复利的威力。 在银行、保险公司(基金公司)、信托公司等金融机构都可以开设RESP账户,并且它们会提供多种多样的plans。在银行或基金公司可以购买的RESP, 是self-directed 的,所以投资标的是可以挑选的。在银行选择的基金是Mutual Fund,在保险公司选择的基金是保本基金,在信托机构 购买的RESP, 以Group RESP为主,投资标的是不能自己选择的。上大学后如何取款入学后的13周内(即一个季度)只能取$5000,之后没有限制,凭大学证明或大学缴费通知向银行支取,这里的$5000是指政府过去给的 Grant+投资回报,你自己投的本金可以任意拿,不受限制的。银行年末会给小孩一个T4A,即这个“Grant+投资回报”的金额由他/她报税。 每个人每年有$11635可以免税,所以交税的可能性不大(加上tuition credit),个人认为应该与小孩的打工收入结合起来,合理分配每年这个“Grant+投资回报”的支取额,以用足每年的$11635的免税额。不上大学怎么办当然,在使用RESP账户的时候,很容易遇到一些特殊的问题,譬如子女不愿上大学或是中途想暂停学业或是辍学,那么RESP账户该怎么办?其实政府的RESP政策上对于这样的情况有一些宽容的设定,RESP账户可以最长存在35年,现在不用可以存着以后用,这部分钱还可以用在成人教育和培训方面。虽然选择用RESP支付成人教育和培训需要满足一定的条件,譬如全日制培训,学期超过3周时间等,但是它仍属于可以好好利用RESP的方式。如果家里还有兄弟姐妹,并且购买的是家庭RESP,那么为一个孩子存的钱也可以转给家中其他子女使用。即使最后RESP没用完或是无人符合使用的资格,RESP的钱可以在退回政府补助的情况下放回供款人的RRSP账户里。 3. 如何投资RESP账户 其实我们大家购买RESP最大的误区在于并不知道RESP是可以投资的,很多人单纯只是在银行开设了RESP账户并定期投钱进去当做储蓄。这的确顺应了政府的目的,然而,大家都知道现在是个高通胀的时代。 以前,加拿大经济在过去180年间从未遭遇过金融危机,其银行体系一直被认为是世界上最稳健的银行体系之一。即便在2008年的金融危机期间,其银行系统也并未接受任何救助。2008-2015年,加拿大的银行的稳健性被世界经济论坛连续8年列为世界第一。那时的利率很高,定存可以有个5%左右的收益,然而,去年的疫情彻底的改变了加拿大的情况,从加拿大建国以来一直到2020年2月底,200年时间,加拿大总共也就发行了约1200亿加元的货币,但就在之后的几个月里,加拿大央行的资产负债表规模迅速飙升到5000多亿加元的水平——这意味着在过去一年里,加拿大额外印刷了过去200年时间里印刷加元总量的4倍之多,这意味着钱一直在贬值,外加现在利率又那么低,我们不应该再继续把RESP的钱放在银行让他睡觉了。那我们可以做什么呢?我们还是那句话,赚钱的方法有很多,我们恒益是将RESP投资到保险公司旗下的保本基金中去,并为大家实现可观的收益。 预约咨询 大家还记得开始的那个新闻么?其实为什么会出现像新闻里那样,投资者来本金都取不出来的情况呢,很简单,很大程度上是因为他们投资做亏损了。那我们恒益投资在以往的这几年中,不但没有一个客人出现过亏损,而且平均年复利回报达到了20.4%,尤其是在2018年,整个大盘下跌了5.96%,而我们仍旧为每一位客人做到了两位数的回报,像去年虽然美国市场经历了不常见的四次熔断,我们最后也帮每一位客户做到了非常理想的回报,我们接下来和大家分享我们一位妈妈客户的真实RESP案例。Jessie是一位非常成功的企业家,97年移民加拿大从事贸易相关事业,在生意上赚了不少钱,她有两个孩子,Jessie在孩子们出生时在银行为他们购买了 RESP。因为自己不懂如何在金融市场中投资赚钱,所以仅仅是把RESP的钱存入银行,拿着稳定2%的利息,然而2008年的金融海啸严重的影响到了Jessie的生意和生活,她当时不得不去将自己的地产去抵债。虽然这期间jessie在生意上遇到了不小的挫折,但是她没有就此放弃,她是个责任心非常强的妈妈,她希望给自己的孩子今后提供良好的教育和生活,于是他在恢复自己事业的同时,开始寻找能够长期盈利的投资方式。在2016年末,经朋友介绍,Jessie认识到了我们恒益投资,她一开始是被我们的投资回报所吸引,抱着半信半疑的心态她将孩子们的 resp转到了我们这边,我们帮助他在加拿大四大保险公司之一的IA Financial里挑选最合适的RESP产品,在经过两年左右的时间,大儿子顺利上了大学,此时他的RESP里有7万多的资金,这笔钱基本足够他在大学4年中的所有开销了。原本Jessie还特意为孩子们准备了一笔钱来支付他们大学期间的生活费,现在看来是完全不需要了。还是那句话,投资要趁早,美股正在一次史无前例的大牛市中,如果现在你有为孩子购买RESP,或准备购买RESP,请和我们的投资顾问联系,我们会根据您的情况帮助您规划RESP账户,让您的孩子也能像Jessie的孩子那样,到了年纪后可以免费上大学。 【公司介绍】Ai Financial 基金投资 - You fulfill your dreams, we cover your bills Ai Financial是加拿大领先的Fin-Tech高科技基金投资服务提供商。我们利用高科技坚持价值投资,希望运用这套投资体系推动加拿大养老体系的改革,让更多人通过金融投资过上更好的生活。Ai Financial 具有金融监管 (Financial Compliance) 和反洗黑钱 (AML)背景,通过与银行,基金和保险公司合作,我们选择适合客户的基金产品,管理各种投资账户,如TFSA,RRSP等。同时,我们帮助客户申请加拿大特有低息无抵押投资贷款Investment Loan,提早实现财富自由。 免费咨询 RELATED READING AiF观点 多伦多公寓投资惨淡!从2018...Read More AiF观点 CNBC 资深记者Jeff C...Read More AiF观点 随着2022年人工智能的爆发,...Read More AiF观点 今天盘后,Tesla公布今年第...Read More Load More