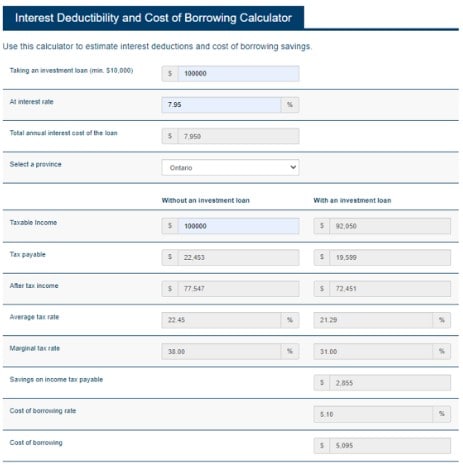

在此基础之上,贷款银行还要看你的资产和负债情况,收入与支出。因为银行要防控它的风险,确保你能每个月支付得起利息。在正式提交申请给银行之前,我们恒益投资可以为大家提供一个免费的评估,很快就可以知道你能不能贷到款了。如果有朋友对投资贷款感兴趣,可以Book a Free Consultation做一个简单的评估。

【公司介绍】

Ai Financial是加拿大领先的Fin-Tech高科技金融投资服务提供商。我们利用高科技坚持价值投资,希望运用这套投资体系推动加拿大养老体系的改革,让更多人通过金融投资过上更好的生活。