Shopify 周三早盘交易中...

Read More分类

Recent Posts

- AiF观点 | Shopify 股价暴跌19% 8 5 月, 2024

- 最新一轮财报出炉,股指纷纷下跌 | Ai Financial 财经日报 8 5 月, 2024

- AiF观点 | 特鲁多:加拿大年轻人感觉更穷了 7 5 月, 2024

- AiF观点 | 疫情宠儿Peloton 寻求私有化 7 5 月, 2024

- 道指微涨并创下自去年12月以来最长的连续上涨记录 | Ai Financial 财经日报 7 5 月, 2024

- AiF观点 | 巴菲特又卖苹果? 7 5 月, 2024

- 华尔街在连续三天的上涨之后保持稳定 | Ai Financial 财经日报 7 5 月, 2024

- 美国股市周一收高,继续上周的涨势 | Ai Financial 财经日报 6 5 月, 2024

- 劳动力市场既是市场的反派又是英雄; 美联储政策:从“何时”变为“是否” | AiF 谈股论金 6 5 月, 2024

- 华尔街开盘高开,继续上周的涨势 | Ai Financial 财经日报 6 5 月, 2024

- 股市大幅上涨,市场乐观情绪重燃 | Ai Financial 财经日报 3 5 月, 2024

- 道琼斯指数上涨500点,因劳动力市场报告疲软,提升了市场对美联储降息的期望 | Ai Financial 财经日报 3 5 月, 2024

- 华尔街上涨以弥补本周的损失, 苹果宣布史上最大规模回购 | Ai Financial 财经日报 2 5 月, 2024

- AiF观点 | TD银行反洗黑钱监管不当, 被重罚4.5 亿 + 920万 2 5 月, 2024

- AiF观点 | 万锦王府井购物中心被接管,债务超过 5200 万美元 2 5 月, 2024

- 美联储决定保持利率不变,华尔街小幅上涨 | Ai Financial 财经日报 2 5 月, 2024

- 道指收盘上涨,鲍威尔表示美联储的下一步举措不太可能是加息 | Ai Financial 财经日报 1 5 月, 2024

- 加拿大央行:是时候打破玻璃了 – 解决加拿大的生产力问题 | Ai Financial 基金投资 1 5 月, 2024

- 标普500指数小幅下跌,华尔街为联邦储备委员会的利率决定做准备 | Ai Financial 财经日报 1 5 月, 2024

- 道指暴跌,华尔街结束糟糕的四月 | Ai Financial 财经日报 30 4 月, 2024

2023报税季特辑:TFSA实用全解析 | Ai Financial 基金投资

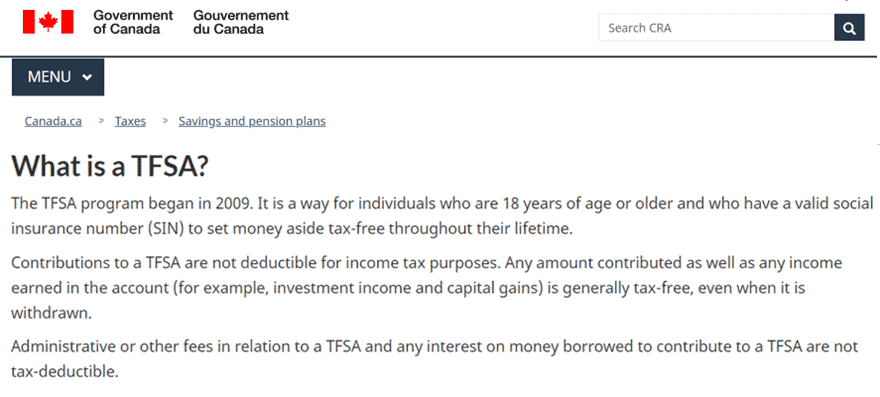

TFSA,是Tax-Free Savings Account的首字母缩写,是加拿大政府设计的,一个在CRA注册的,免税增长储蓄账户。只要是18岁以上,拥有有效的社会保险号(SIN)的加拿大居民,就可以开设的个人账户。这个账户是在2009年推出的,目的也是鼓励加拿大居民在这个储蓄账户中作投资,累积财富,从而为自己的养老作准备。

TFSA的定义可以在加拿大政府官网上找到,如图所示:

这个定义中指出:

不能抵税:放入TFSA账户中的钱不能抵税,如果因为向TFSA账户贷款而发生的贷款利息,或其它费用都不能用于抵税。

免税增长:TFSA账户中赚取的任何增值均无需纳税,包括利息、股息和资本收益,不管是留在账户中,还是取出来,都不需要交税。

| Year | TFSA Annual Contribution Limit | TFSA Cumulative Contribution Limit |

| 2009 | $5,000 | $5,000 |

| 2010 | $5,000 | $10,000 |

| 2011 | $5,000 | $15,000 |

| 2012 | $5,000 | $20,000 |

| 2013 | $5,500 | $25,500 |

| 2014 | $5,500 | $31,000 |

| 2015 | $10,000 | $41,000 |

| 2016 | $5,500 | $46,500 |

| 2017 | $5,500 | $52,000 |

| 2018 | $5,500 | $57,500 |

| 2019 | $6,000 | $63,500 |

| 2020 | $6,000 | $69,500 |

| 2021 | $6,000 | $75,500 |

| 2022 | $6,000 | $81,500 |

| 2023 | $6,500 | $88,000 |

| 2024 | $7,000 | $95,000 |

从以上可以看出,如果您从2009年开始,就已经是加拿大居民,而且一直没有开过TFSA,那你到今年(2023年)的总额度就是$88,000。其中,最新出炉的2024年额度上升至$7,000。对于往年未使用的供款限额,您是可以结转到现在或以后使用的。

从CRA官网提供的案例中可以看出:

Joelle在4月和5月的前两次贡献使得她的2023年TFSA贡献空间降为零。由于她6月的提款直到下一年才会被加回到她的贡献空间中,她8月的贡献导致该月TFSA超额金额为$2,000。她9月的提款金额为$1,500,将被视为计算她在接下来的月份(10月)中最高超额TFSA金额的合格部分。超额TFSA金额$500将保留到年底,她将不得不在8月至12月的每个月支付1%的税。

Joelle的税款计算如下:

- 8月和9月每月的最高超额TFSA金额为$2,000。每月最高超额金额的1%税为$40($2,000 × 1% × 2个月)。

- 10月至12月每月的最高超额TFSA金额为$500。每月最高超额金额的1%税为$15($500 × 1% × 3个月)。

Joelle从她的TFSA中提款的金额将在2024年初被加到她的TFSA额度中。

而这个额度可以用多种方式查询:

- CRA网站,登录CRA网站(www.cra-arc.gc.ca),进入自己的 My Account,然后根据提示查询自己的TFSA额度。

- NOA,这是报完税后收到的CRA回执,这个回执会清楚的注明,您的TFSA使用情况。

- 拨打税务局电话 – 1-800-959-8281,这是一个语音电话,您先准备好去年报税的信息,然后可以根据提示进行查询。

- 最后,如果您是请会计师报税的,那么可以咨询您的会计师有关您的TFSA额度。

另外,TFSA账户还有一个重要的优点,就是提取方便。在TFSA账户中的资金可以随时提取使用,但是,政府规定,每年从TFSA账户中,因为取出钱,而腾出的额度空间,不能在当年重复使用,必须等到下一年,才能被重新激活使用。

了解了TFSA账户的定义和特点以后,那么,在使用TFSA账户的过程中,有哪些常见误区是需要避免的呢?

误区一:认为只能开一个TFSA账户

理论上,你可以同时拥有多个TFSA账户,而且,可以在不同的金融机构开设自己的TFSA账户。

在加拿大,大部分人都会到加拿大五大银行(RBC, TD, BMO,CIBC和Scotia Bank),去开设和购买TFSA账户。但是实际上,加拿大的保险公司(Manulife, iA,Canada Life等)、基金公司、信托公司等很多不同的金融机构都可以开设TFSA账户,只要您投入的总额度不超过政府CRA那里注册的总额度就可以。

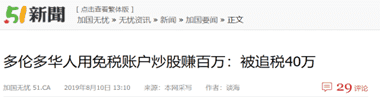

误区二:认为TFSA可以频繁操作

由于TFSA账户中投资获得的收益是不需要交税的,所以很多人喜欢拿TFSA账户来炒股,这样就会出现买进卖出的频繁操作,会给自己带来很大的麻烦。例如:

这是几年前51网曾报道的一起案子。多伦多华裔方先生(化名)因为使用免税储蓄账户(TFSA)被加拿大税务局CRA调查,根据CRA调查结束,方先生需要补税40余万。对普通人来说,TFSA账户满打满算也不会超过9万元,方先生补税就40万,为什么方先生在TFSA账户中赚到的钱需要交税呢?

后来据方先生介绍,自从联邦政府鼓励大家开设免税储蓄账户,他就毫不犹豫的成为第一批开户者。那个时候方先生喜欢炒股。因为对股票把握较准,方先生的投资获得了超常回报,短短几年就把自己TFSA账户内的1万本金炒到了100多万,并从账户内取出几十万用于贴补家用。

后来方先生准备买房,想提款30万。没想到,向TSFA开户券商提出取款要求后,遭到拒绝。券商告诉他,因为他账户内数值过大,CRA正在审计他的账户,想看看方先生有没有什么非正常的操作。

直到2018年下半年,CRA得出了审计结论,方先生所有的交易都是公开合法的,但是由于方先生交易过于频繁,所以认定方先生的TFSA账户在2011-2014年之间所有的投资所得都得上税,并且给方先生一张40.5万的税单。

税务局认定,方先生做的是短线交易,买进卖出极其频繁,所以税务局认定方先生的操作是属于商业行为,既然是Business的行为,那就要交所得税,所以最终方先生无奈之下交了40万的税给了税务局。

订阅Ai Financial Newsletter

获取每周投资市场情报和内部观点,第一时间接收讲座预告与投资资讯

Newsletter Subscription

误区三:认为TFSA额度只增不减

众所周知,没有用完的TFSA的空间,可以延续到将来使用,而且,每年政府又会有新的空间分配下来,所以,大家会认为TFSA的额度都是在增加的。甚至,有些人通过做投资把TFSA账户的余额累积到了几十万的资金。

但是,即便如此,TFSA账户的额度也不是只增不减的。因为,如果TFSA账户中的投资不利,并且不断止损割肉,那么,这个政府给的TFSA额度不仅不会增加,还会不断缩水,甚至归零。例如:

前些年非常热门的大麻股,当时的涨幅非常惊人,就拿这只CGC股票来看,如果在2020年初有人认为这只大麻股已经跌得差不多了,就用TFSA账户中的资金买满$57,500的额度,共2,400股。确实经过一轮震荡后,到了2021年年初,账面收益达到了$100,000,这时候一定会觉得还会继续涨,所以继续持有。结果事与愿违,从2021年年初开始,股价一路下跌,最后在TFSA账面上只剩下$6,000块的时候,觉得大麻股大势已去,再持有下去也无济于事。于是,斩仓割肉,将这$6,000块钱取出。那么,这个TFSA额度也会因为股票止损而缩水。

如果再极端一点,发生了不幸的事情,TFSA中的资金投资了一个破产归零的股票,那么这个TFSA的账户中原来的额度也就变成了0。

所以,利用TFSA账户做投资的话,要选择真正可以投资的好标的。否则就是“止损扯损,越止越损”。选对好的标的,才能真正的长期持有,不会因为恐惧而止损,从而造成资产缩水的同时,也减少了TFSA的空间额度。

误区四:认为TFSA会影响政府福利和养老金

TFSA帐户的取款和收益不会影响任何政府福利,从TFSA中取钱不论金额多少,都不会计入个人收入。因此它们不会影响个人的联邦低收入福利待遇或免税额,包括,加拿大儿童福利金(Canada Child Tax Benefit)、工作所得税福利(Working Income Tax Benefit)、货劳税退税金(Goods and Services Tax Credit)和耆老免税额(Age Credit)。

当然,由于TFSA取款也不计入收入,所以也不影响低收入者可享受的福利,例如,老年保障金(Old Age Security)、保证收入补贴(Guaranteed Income Supplement)和就业保险(Employment Insurance)等。

此外,这里再提一个关于TFSA配偶设置的小提醒:

很多人在开设TFSA账户的时候,会把配偶设为TFSA账户的受益人。其实,这不是一个很好的选择。因为,如果想把配偶设为TFSA账户的受益人,那么,在作为遗产转移这笔钱给受益人的时候,就会失去原来TFSA账户的类型,变成普通账户。如果把配偶设为Successor Holder,就是继承人的话,那么,配偶就可以在继承这个账户的资金余额的同时,也继承了这个账户的类型。还值得一提的是,只有配偶才具备这样的继承特点。

所以,TFSA账户不要把配偶设为受益人(Beneficiary),而要设为继承人(Successor Holder)。例如:

有一对夫妻,他们都用满了自己的TFSA额度,每人的TFSA账户里都有8万加币。假如某一天先生突然过世了,那么这位太太如果作为账户的Beneficiary的话,她就得到这笔钱,但是太太如果想要把这笔钱放到自己的TFSA账户的话,那她就必须要有足够的空间。而当时,太太的空间也已经用满了,所以,在这种情况下,太太只能把这笔钱放到普通账户里去了,这样的话,这个账户就不是以TFSA的形式存在,将来取出的收益是要交税的。

那么,如果太太是先生TFSA账户继承人的话,情况就不一样了,先生过世后,太太作为继承人可以继承这个TFSA账户的额度,不会受自己TFSA空间的限制,这个账户继续以TFSA的形式存在下去,将来这个账户产生的收益在取出来的时候也不需要交税。

在了解了TFSA的误区以后,其实,还有一个最重要的部分需要引起大家的重视。就是,TFSA不仅仅是一个储蓄账户,要充分发挥TFSA账户的优势,必须要选择好的投资策略。这里有几种可供大家选择:

策略一:与其他账户配合

为了每年都能把TFSA的额度用满,现实中往往需要克服资金不足的问题,那么普通的策略可以如下操作,比如:

HELOC用住房抵押的Home Line Of Credit

如果有房子,可以用自己房子申请到home line of credit(HELOC),来给TFSA供款,只要TFSA的投资回报能够高于HELOC的利息,那么,这个“移花接木”,“无中生有”的手法就是成功的。

RRSP退税

还有一种很常用的方法,就是通过RRSP的退税来实现。在每年的报税之前,先购买RRSP,并且用RRSP抵扣回来的收入税,去购买TFSA。这样的话,就把两个账户都利用上了。如果RRSP没有钱买,也可以申请RRSP Loan,这个申请是相对简单的,它的利息也就是P+0.5左右。这个具体的规划,可以咨询投资顾问。

策略二:组合投资方式

这也是TFSA的高级策略。说起来也很简单,就是将TFSA和投资贷款组合操作,可以把投资收益做到最大化。这个策略主要针对,已经做了投资贷款的朋友,具体怎么做呢?

由于贷款投资讲究的是长线价值投资,并加上复利的功能,随着时间的推移,这些非注册账户里面会累积一定的资产,如果在未来的某一天,把一大笔钱取出来使用的时候,尽管作为Capital Gain,只有一半的收益会计税,但是有可能也是一大笔的钱,那么有没有办法去避开这个税呢?答案是有的。

这时候TFSA就可以派上用场了,假设:

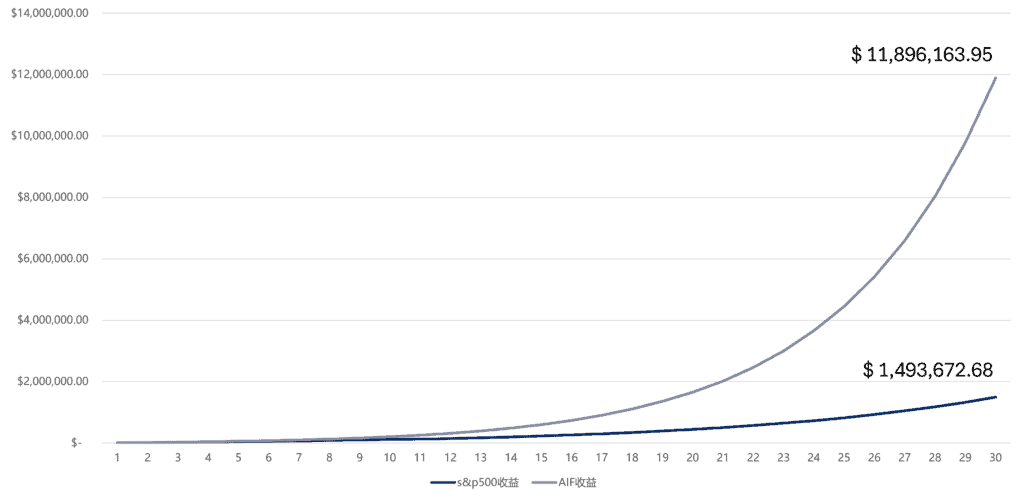

每年TFSA 额度为6000,那么,这个供款可以从每年的投资贷款盈利中取出,在当时取出的6000块钱是要交税的,但是,由于基数小,交的税也是非常少。当把这6000块钱存入到TFSA中去后,之后的增值部分是一分钱也不需要交税的。如果投资标的选得好,长期下来,它的增长是惊人的。这里有张图,列出了SPY500指数和AiF的回报率,如果经过30年过后,会是一个什么情况?

从图上可以看出,如果一个人利用TFSA账户每年投资6000加币,30年过后,也就是花了$18万的本金。即便以SP500的回报率12%来算,他的TFSA账户中也将有150多万的资金。如果按照AIF平均年复利回报21.6%来计算的话,差不多21年左右的时间,就能达到$200万,是目前大家比较公认的可以,滋润享受退休生活的收入,如果到了30年,已经达到千万,这些钱如果全部取出来,是不需要交税的。

这就是充分利用了TFSA账户增值免税的优势。这里面的关键就是要做正确的投资!如何来做这个正确的投资呢?

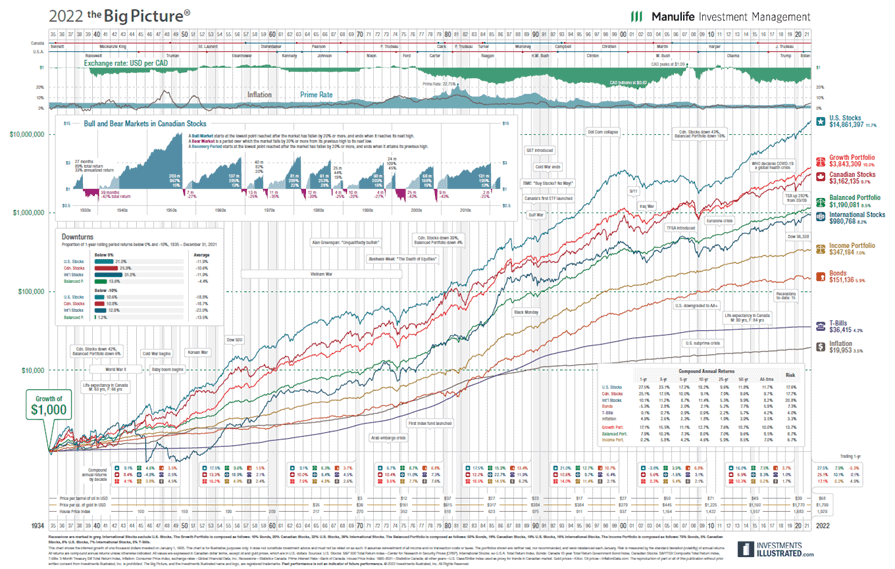

就要来看一下这张Big Picture:

它是一个市场的长期趋势图,从这个图上可以看到:

如果有一个人,在左下角这个地方,1934年的时候,投了$1000块钱进去,如果他投在美国市场(图上最上面的那条线)里面,那么到2021年年底,它的钱就变成了$14,861,397,是14861倍。如果投在加拿大市场里面,也有$3,162,135,也是3162倍。这些都是北美市场。

也就是说,如果TFSA按照这个市场的趋势去作投资的话,那么赚钱就是一个必然的结果。

综上所述,TFSA要当作投资账户来管理,而且投资需要作好规划,并且投资要从现在开始。因为在投资界有一句话需要记住,就是:最佳的投资时间是10年前,而第二佳的投资时间,就是现在。

【公司介绍】Ai Financial 基金投资 - You fulfill your dreams, we cover your bills

Ai Financial是加拿大领先的Fin-Tech高科技基金投资服务提供商。我们利用高科技坚持价值投资,希望运用这套投资体系推动加拿大养老体系的改革,让更多人通过金融投资过上更好的生活。

Ai Financial 具有金融监管 (Financial Compliance) 和反洗黑钱 (AML)背景,通过与银行,基金和保险公司合作,我们选择适合客户的基金产品,管理各种投资账户,如TFSA,RRSP等。同时,我们帮助客户申请加拿大特有低息无抵押投资贷款Investment Loan,提早实现财富自由。

RELATED READING

订阅Ai Financial Newsletter

获取每周投资市场情报和内部观点,第一时间接收讲座预告与投资资讯